Představte si, že sedíte doma s kávou, scrollujete internetem a místo klasického nakupování nebo čtení zpráv jednoduše investujete do projektu, který pomáhá reálné české firmě růst. Ne do akcií, ne do krypta, ale do konkrétního podnikatelského záměru. A ještě k tomu každý měsíc dostáváte úrok na účet. Přesně tohle jsem zažila s platformou Fingood. A řeknu vám hned na začátek – byla jsem překvapená, jak jednoduše to celé funguje.

Co je vlastně Fingood a proč mě zaujal?

Fingood je česká crowdfundingová platforma, která už od roku 2017 propojuje malé a střední podniky, které potřebují financování, s lidmi jako jsem já – obyčejnými investorkami, co chtějí něco víc než úrok 0,01 % na spořáku.

Nejde jen o platformu. Fingood má dnes licenci ECSP, funguje pod dohledem ČNB a působí jako tzv. P2B (peer-to-business) portál. Pro mě to znamenalo jediné: větší klid na duši a jistotu, že nejde o žádnou podivnou platformu ze zahraničí.

Registrace, ověření a první kroky na Fingood

Zaregistrovala jsem se během pár minut. Fingood podporuje Bank iD, takže ověření identity proběhlo doslova během několika kliknutí. Následoval investiční dotazník – ne že by to byla moje oblíbená část, ale dává smysl. Pomáhá platformě zjistit, jak moc se vyznáte v investicích a co vám mohou doporučit.

Po registraci jsem si do peněženky nahrála první vklad – 5 000 Kč bankovním převodem. A šla vybírat projekt do kterého budu investovat.

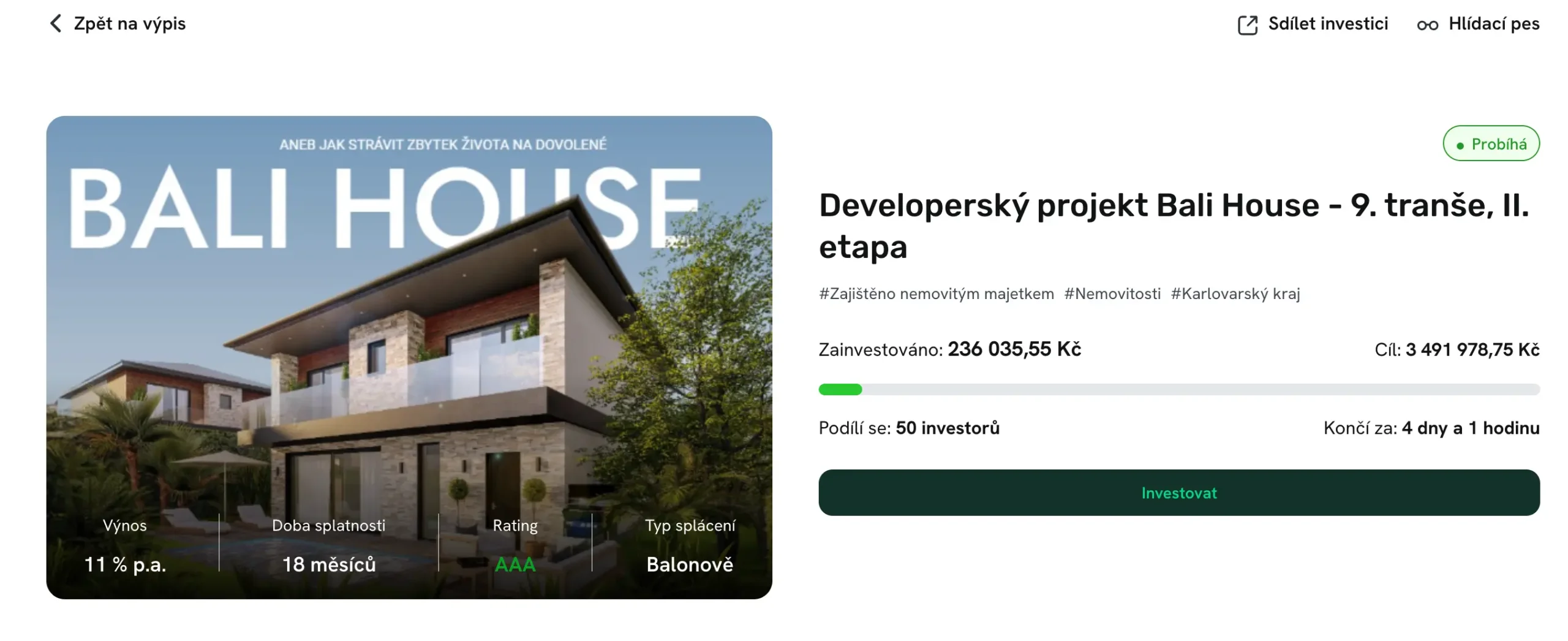

Projekty na Fingood, které mě zaujali?

Fingood nabízí projekty především v oblasti nemovitostí, výroby, služeb nebo e-commerce. Já sama si vybírám hlavně developerské projekty, které jsou zajištěné nemovitostmi. Důvod je prostý: nemovitost je vždy něco konkrétního, hmatatelného a reálně ocenitelného.

U každého projektu vidím

- název a účel úvěru

- výnos (% ročně)

- délku trvání investice

- způsob splácení (anuita vs. balonově)

- rating projektu (např. AAA)

- zajištění (nemovitost, stroj, zásoby…)

- LTV (čím nižší, tím bezpečnější)

Anuita vs. balonové splácení: Na co si dát pozor!

Tady jsem ze začátku trochu tápala. Anuita znamená, že mi každý měsíc chodí jak jistina, tak úrok. U balonového splácení se mi vrací jen úrok a jistina dorazí až nakonec. Osobně preferuju anuitu – mám z výnosu okamžitý užitek.

Pravidelné měsíční výnosy: konečně něco hmatatelného

Tohle je za mě jedna z největších výhod Fingoodu. Každý měsíc mi na účet na platformě přijde výnos – úrok z investice. Pokud máte víc projektů, příjem se rozprostře do celého měsíce. Mám nastavený emailovou notifikaci, takže mi notifikace pravidelně oznamuje: „Vaše investice přinesla výnos.“ Krása!

A když chci, mohu výnos znovu investovat – tzv. reinvestice. Tím se vlastně vytváří něco jako složené úročení. Peníze pracují a vydělávají další peníze.

Výpočet: Kolik můžu vydělat?

Zkusme si ukázat model:

- Počáteční investice: 100 000 Kč

- Měsíční investice: 5 000 Kč

- Úrok: 11 % ročně

- Doba: 5 let

Celková investice: 400 000 Kč

Výnos: cca 220 000 Kč

Celkem: 620 000 Kč

To vše bez dramat, bez obchodování, bez čtení grafů. Jen klikám, čtu popisy projektů a sleduju, jak mi přibývají peníze. Pro mě, která není ledajaký expert je to vážně skvělé a jednoduché!

Moje konkrétní zkušenosti s projekty

Nejrychleji zafinancovaný projekt? Andanas Trans – vybrali 1,5 milionu za 6 hodin! Nejvíc investorů? Jeřmanická investiční – přes 2 000 lidí. Nejvíc mě zaujala „Marica v Ostravě-Porubě“ – přestavba obchodního centra na 51 bytů. Projekt měl LTV kolem 75 %, výnos 11 % a silného developera. Do dvou dnů vyprodáno.

Důvěryhodnost: Kdo za Fingoodem stojí?

Platforma Fingood funguje pod stejnojmennou společností Fingood s.r.o., která vznikla v roce 2019. Ačkoliv na první pohled může působit jako jednoduchý startup, za firmou stojí silné investiční zázemí.

Většinovým vlastníkem (81,5 %) je investiční skupina ALCOR INVESTMENTS a.s., kterou řídí podnikatel Tomáš Pešek. Dalších 5 % drží Vít Endler, výkonný ředitel Fingoodu, a to skrze svou firmu FOUR MILES s.r.o.. Zbylých 13,5 % patří společnosti Knights of Camelot s.r.o., která ale – stejně jako ALCOR – spadá do rukou Tomáše Peška. Celkově tak drží Pešek přes 95 % společnosti.

I když je vlastnická struktura trochu složitější na první pohled, není nijak skrytá – všechny informace se dají dohledat v obchodním rejstříku nebo ve veřejných databázích. A co je důležité? Tihle lidé se ve světě investic opravdu pohybují dlouhodobě a mají v něm zkušenosti. Takže nejde o žádný garážový pokus, ale o projekt s reálným zázemím a vizí.

Firma má už více než 40 000+ investorů, vyplatila přes 2 miliardy Kč a drží evropskou crowdfundingovou licenci ECSP.

Bezpečnost: Co když firma přestane splácet?

Všechno je to o diverzifikaci a výběru projektů. Každý projekt má důkladnou analýzu a zajištění. Fingood navíc sám investuje 10 % do každého projektu, takže má „kůži ve hře“. Když by firma selhala, přichází na řadu vymáhání zajištění (nemovitost, movité věci). V krajním případě i soudní vymáhání – náklady se rozpočítají podle výše investice.

Není to pojištěné jako v bance. Ale rizika jsou výrazně nižší než třeba u krypta nebo jakýchkoliv neověřených startupů.

Mobilní aplikace: Fingood v kapse!

Používám aplikaci téměř denně. Rychle zkontroluju:

- stav peněženky

- nové investiční příležitosti

- datum další výplaty

- statistiky a výkonnost portfolia

Aplikace je dostupná pro apple iOS i Android. Má jednoduchý a přehledný design. Nezahlcuje, nepadá, a dělá přesně to, co má. Za mě jedna z nejlepších fintech aplikací v Česku.

Výhody a nevýhody Fingoodu přehledně

Výhody Fingood

- Měsíční výnosy 8–12 %

- Investice už od 1 000 Kč

- Průhledné a ověřené projekty

- Detailní popisy a dokumentace

- Mobilní aplikace

- Pod dohledem ČNB + licence ECSP

- Žádné vstupní/výstupní poplatky

Nevýhody Fingood

- Nelze předčasně vybrat

- Malé množství aktivních projektů (nutnost sledovat nabídku)

- Není pojištěno jako bankovní vklad na 100 tis euro

Moje ověřené tipy pro nové investory

- Nepospíchejte. Sledujte pár týdnů nabídky, čtěte, učte se.

- Začněte malým vkladem. Klidně jen 5 tisíc.

- Diverzifikujte. Ideálně do 4–5 různých projektů.

- Sledujte LTV. Nižší LTV = vyšší bezpečnost.

- Reinvestujte. Když vám přijde výnos, dejte ho znovu do oběhu.

- Zkontrolujte účel úvěru. Pochybné záměry rovnou ignoruju.

Srovnávací tabulka Fingood, Investown a Ronda Invest

Zde je přehledná srovnávací tabulka crowdfundingových platforem v Česku, zaměřená na investice do podnikatelských úvěrů. Porovnávám Fingood, Investown a Ronda Invest podle klíčových parametrů, které jako investorka opravdu řeším:

| Parametr | Fingood | Investown | Ronda Invest |

|---|---|---|---|

| Min. investice | 1 000 Kč | 500 Kč | 1 000 Kč |

| Roční výnos | 8–12 % | 5–9 % | 6–10 % |

| Typy projektů | Úvěry podnikům, reality | Nemovitosti k pronájmu | Úvěry podnikatelům zajištěné nemovitostmi |

| Zajištění investic | Movitý / nemovitý majetek | Nemovitosti (většinou LTV 60–80 %) | Nemovitosti (striktně) |

| Výplata výnosů | Měsíčně | Měsíčně | Měsíčně |

| Možnost předčasného výběru | ❌ Ne | ✅ (na sekundárním trhu) | ❌ Ne |

| Regulace ČNB / ECSP | ✅ ČNB + ECSP licence | ✅ ČNB | ❌ (bez dohledu ČNB) |

| Mobilní aplikace | ✅ iOS & Android | ✅ iOS & Android | ❌ (jen web) |

| Poplatky investora | 9 % z výnosu | 15 % z výnosu | 10 % z výnosu |

| Počet investorů | 20 000+ | 40 000+ | Nezveřejněno |

| Působnost | 🇨🇿 + EU licence (expanze) | 🇨🇿 | 🇨🇿 |

| Zákaznická podpora | Telefon, chat, e-mail | Chat, e-mail |

Shrnutí: Proč se mi sakra takhle platforma Fingood líbí?

Fingood mi dává smysl. Jednoduchost, důvěra, reálné výnosy. Nejsem investorka, co sleduje denně burzy a obchoduje každý den (jasně eToro sem tam něco zobchoduji, ale rozhdoně se tomu nevěnuji na dení bázi). Chci jednoduše, aby mé peníze pracovali samy. A u Fingoodu to opravdu funguje.

Od té doby, co investuju přes Fingood, mám úplně jiný vztah k dlouhodobějším investicím. Nečekám, že zbohatnu za noc. Ale vím, že když dám penězům směr, vrátí mi to. Zatím všechno šlape. A já mám konečně pocit, že svým penězům dávám smysl.

Fingood – Recenze a vaše zkušenosti

Vaše komentáře

Zatím nejsou žádné komentáře… Buďte první, kdo ho napíše.